Cum se face efectiv pas cu pas inregistrarea in one stop shop OSS

"LUCRATI CU NOI si NU AVETI NEVOIE DE SEMNATURA ELECTRONICA" "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA - SIMPLU SI RAPID"

Asta în contextul în care, din iulie 2021, în țara noastră se aplică noi reguli de TVA la comerțul online de bunuri, introduse prin Ordonanța de urgență a Guvernului 59/2021. Astfel, pentru simplificare, comercianții pot folosi ghișeul unic de TVA (One Stop Shop - OSS) pentru a declara TVA-ul în cadrul regimurilor UE, nonUE și de import.

Declaratia de tva 398 formular -One Stop Shop - OSS .

Nu stiu daca pot sa spun ca One Stop Shop - OSS vine in ajutorul firmelor dar pot spune ca nu vine in ajutorul contabilului pentru ca se complica foarte mult modul de inregistrare al documentelor iar dezavantajul pentru firma este ca va creste costul cu serviciul de contabilitate .

Pasii pentru inregistrarea in One Stop Shop - OSS sunt :

1. Accesarea aplicației puse la dispoziție de Fisc. Mai întâi trebuie accesat sistemul OSS prin intermediul site-ului Fiscului, la adresa de aici (partea de jos a primei pagini a portalului www.anaf.ro, unde sunt mai multe pictograme care sunt afișate succesiv). „Să avem în vedere faptul că, dacă suntem pregătiți și hotărâți să facem înregistrarea, trebuie să fim pe dispozitivul sau calculatorul pe care e stick-ul cu semnătura electronică valabilă pentru persoana pentru care se dorește înregistrarea adica pentru firma respectiva trebuie sa aiba activ SPV si semnatura electrinica sa fie arondata la firma .

2. Selectarea semnăturii electronice și intrarea în aplicație. După intrarea pe pagina indicată, trebuie ales certificatul digital al persoanei pentru care se face înregistrarea în One Stop Shop - OSS . După intrarea într-o pagină asemănătoare cu cea pe care o vedem în Spațiul Privat Virtual, se selectează „One Stop Shop - OSS” (de sub „Instrumente specifice”) din meniul din stânga. Apoi se selectează „Acces aplicație One Stop Shop - OSS ”.

3. Înregistrarea efectivă în One Stop Shop - OSS. Mai departe, se selectează opțiunea „Înregistrare regim special UE OSS” din cadrul „Acțiuni/servicii regimuri speciale pentru persoana selectată”. Astfel, sistemul afișează o pagină în care găsim cererea de înregistrare în One Stop Shop - OSS. Pentru scopul acestui ghid, am selectat înscrierea în regimul UE (regim special de TVA). „Trebuie să completăm toate câmpurile solicitate. De obicei sunt, pe lângă denumire, adresă, cont bancar, și niște câmpuri importante legate de alte coduri de TVA deținute în alte state membre, alte sedii fixe din alte state membre. Recomandăm să aveți foarte mare grijă la câmpul cu adresa de e-mail din secțiunea de date de contact - introduceți o adresă corectă la care aveți acces, pentru că pe aceasta se trimite decizia Fiscului cu privire la aprobarea sau respingerea solicitării de înregistrare” .

Atenție: În cazul înregistrării pentru regimul de import, aceasta se poate face prin intermediar. Caz în care intermediarul se înregistrează întâi pe sine în statul membru de înregistrare (primește un număr individual de identificare de forma „INxxxyyyyyyz”) și abia apoi poate acționa ca intermediar (înregistrează persoana reprezentată în regimul de import în același stat membru și primește un cod special de TVA de forma IMxxxyyyyyyz).

4. Trimiterea solicitării. Odată completată cererea online, trebuie apăsat butonul „Salvează” și ulterior butonul „Trimite”. După salvare, este recomandabilă verificarea informațiilor și ajustarea lor acolo unde este cazul, înainte de a trimite solicitarea.

Important! Cine vrea să opteze pentru folosirea One Stop Shop - OSS trebuie să depună, suplimentar procedurii de înregistrare de mai sus, formularul fiscal 085. „Formularul 085 îl utilizăm în România atunci când suntem în situația unei societăți stabilite în România care efectuează operațiuni supuse acestui sistem, dar care nu a depășit plafonul de 10.000 euro ( pentru toate statele EU ) și care dorește să opteze pentru mutarea efectivă a locului acestor operațiuni în statele membre de consum. Deci, dinainte să depășesc plafonul, vreau să colectez TVA din statele respective. Mă înregistrez, dar depun și 085 la Fisc, prin care informez că optez pentru folosirea One Stop Shop - OSS ” .

5. Analiza cererii și soluționarea. După trimitere, reprezentanții Fiscului analizează solicitarea de înregistrare în One Stop Shop - OSS și decid dacă o aprobă sau o resping. Așa cum am subliniat mai sus, decizia vine pe adresa de e-mail sau venea pina la 01.03.2022 trecută în cerere iar dupa 01.03.2022 in SPV . „În acest caz, când vorbim de o persoană impozabilă stabilită în UE care a aplicat pentru regimul UE, aceasta nu va primi un alt cod de TVA pentru One Stop Shop - OSS , ci se va identifica cu codul de TVA folosit în statul său”, adică, de exemplu, codul de TVA din România pentru o firmă stabilită în România. Soluționarea cererii durează câteva zile .

6. Ce informații cuprinde decizia de aprobare. Documentul include datele de indentificare ale companiei și datele sale de contact, precum și codul de TVA și data de la care începe folosirea regimului UE.

Atenție: Codul de TVA folosit în regimul UE este același pe care firma îl folosea și până atunci în statul membru de înregistrare. Pentru regimul nonUE, se generează un cod special de TVA de forma EUxxxyyyyyyz, iar pentru regimul de import se generează un cod special de TVA de forma IMxxxyyyyyyz.

7. Folosirea regimului special de TVA. Pentru UE, înregistrarea devine efectivă în prima zi a trimestrului calendaristic următor celui în care persoana impozabilă informează statul membru de identificare că dorește să înceapă să folosească regimul.

8. Modificarea informațiilor ulterior. După aprobarea cererii, se pot face ulterior modificări la informațiile din aceasta prin opțiunea „Modificare detalii înregistrare One Stop Shop - OSS” din secțiunea „Acțiuni/servicii regimuri speciale pentru persoana selectată”. De exemplu, această acțiune poate fi necesară la schimbarea adresei firmei sau a contului său bancar.

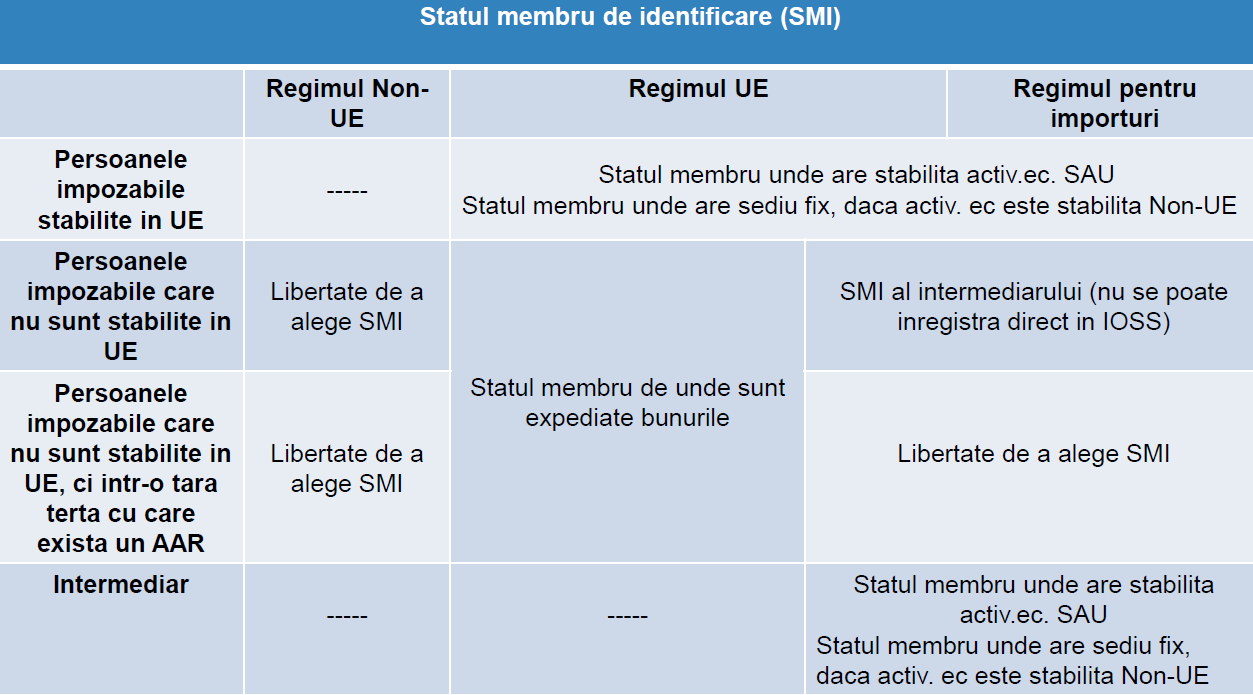

Până la 30 iunie 2021 , declararea și plata TVA-ului se făceau în statul membru UE în care este clientul dacă firmele din România depășeau un plafon de vânzări la distanță de 35.000 euro (în anul curent sau în anul precedent; echivalentul în lei era de 118.000 lei). Dacă vânzările erau de până la 35.000 euro, declararea și plata TVA-ului se făceau în statul în care e stabilită firma. De la 1 iulie 2021 , acest plafon este de 10.000 euro (46.337 lei) în toată Uniunea. Cu alte cuvinte, de acest plafon depinde stabilirea locului în care se datorează TVA. Unde se face înregistrarea unui comerciant? Află din tabelul de mai jos .