Echipa Declarationline

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA" pt:

1. Trimiterea catre anaf a declaratiilor fiscale online .Activeaza serviciul si beneficiaza de pret de 5lei/declaratia transmisa pt ab-12 luni+90zile gratuite.

2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre e-mailul prestabilit in timp real .Pret de la 20LEI/luna valabil pt ab 12 luni+90zile gratuite. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA - SIMPLU SI RAPID"

cumpara servicii

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA" pt: 1. Trimiterea catre anaf a declaratiilor fiscale online .Activeaza serviciul si beneficiaza de pret de 5lei/declaratia transmisa pt ab-12 luni+90zile gratuite. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real .Pret de la 10LEI/luna valabil pt ab 12 luni+90zile gratuite. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA - SIMPLU SI RAPID"

https://www.declarationline.com/link-uri-utile

E-factura , Ce program folosesc ? De ce sa folosesc un program dedicat conta ? sau sa folosesc un program de facturare care are si modul de conta integrat ? Ce avantaje are unul fata de altul ?

Doriți să achiziționați un serviciu ?

Nu cunoașteți procedura de achiziție sau vi se pare complicată?

Putem simplifica lucrurile daca alegeti una din variantele de mai jos :

1. Completați formularul de contact disponibil în secțiunea dedicată, furnizând informații minime precum numele, numărul de telefon și adresa de e-mail.

După primirea solicitării dumneavoastră, vă vom contacta în cel mai scurt timp posibil.

2. Alegeți un abonament care vi se potrivește și parcurgeți pașii de achiziție ai abonamentului ales.

Odată ce primim solicitarea, vom analiza împreună problema dumneavoastră și vă vom propune abonamentul necesar.

3.Trimiteți un e-mail la adresa office@declarationline.com, descrizând pe scurt problema pe care o aveți, având în vedere că aceasta trebuie să fie legată de SPV și declaratii fiscale online..

În cazul în care problema dumneavoastră nu se încadrează în sfera serviciilor noastre, vom încerca să găsim o soluție, dar nu vă putem garanta rezolvarea completă.

Ne dorim să vă simplificăm experiența de achiziție a serviciilor noastre și suntem aici pentru a vă ajuta.

Ai nevoie de informatii structurate pe categorii atunci acceseaza

https://www.declarationline.com/link-uri-utile

spv-spatiul privat virtual

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA" pt: 1. Trimiterea catre anaf a declaratiilor fiscale online .Activeaza serviciul si beneficiaza de pret de 5lei/declaratia transmisa pt ab-12 luni+90zile gratuite. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real .Pret de la 10LEI/luna valabil pt ab 12 luni+90zile gratuite. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA - SIMPLU SI RAPID"

Ai nevoie de informatii economice si nu numai structurate pe categorii ?

https://www.declarationline.com/link-uri-utile

E-factura , Ce program folosesc ? De ce sa folosesc un program dedicat conta ? sau sa folosesc un program de facturare care are si modul de conta integrat ? Ce avantaje are unul fata de altul ?

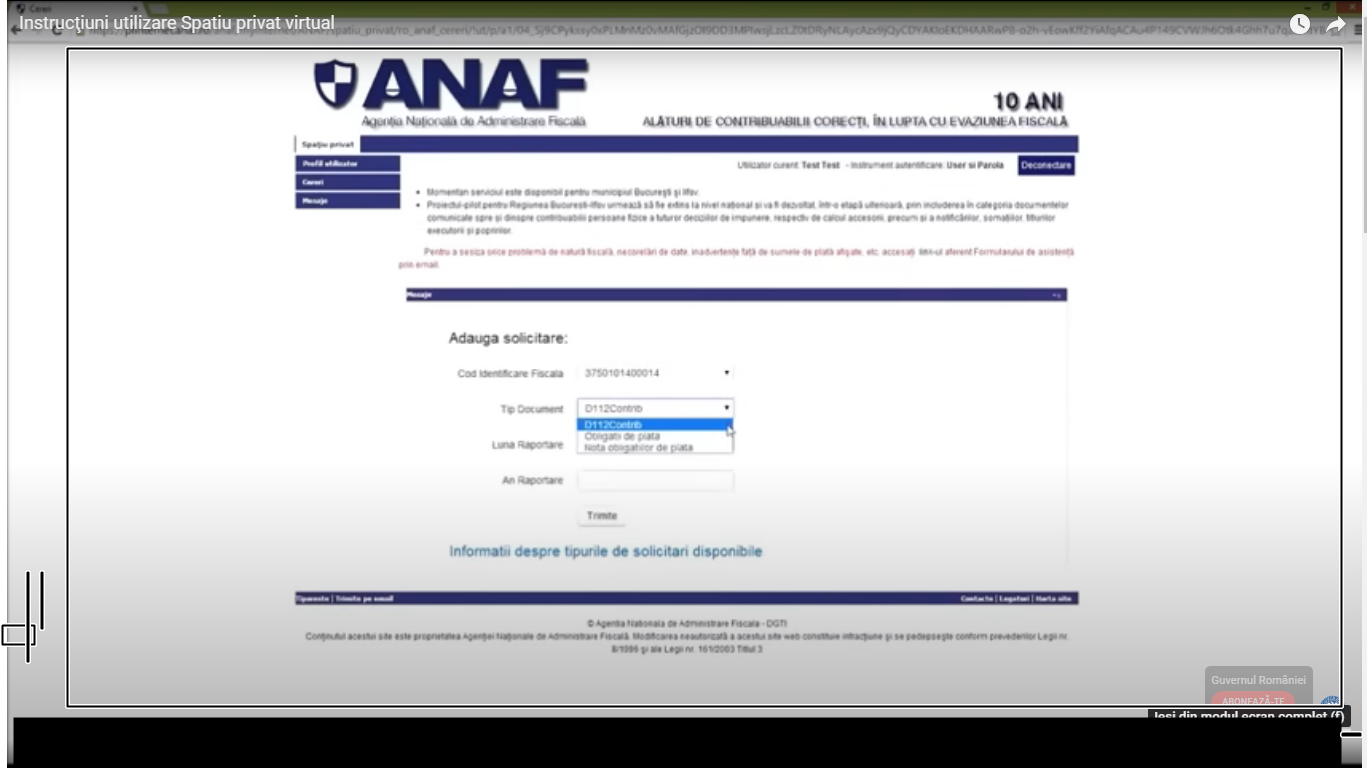

Cine se poate înregistra în Spatiul Privat Virtual (SPV)?

Dacă dorești să afli cine poate să se înregistreze în Spatiul Privat Virtual (SPV) și cum acesta poate contribui la simplificarea interacțiunilor tale cu Agenția Națională de Administrare Fiscală (ANAF), ești în locul potrivit.

Spatiul Privat Virtual (SPV) permite înregistrarea atât persoanelor juridice (cu Cod de Identificare Fiscală - CUI), cât și persoanelor fizice (cu Cod Numeric Personal - CNP).

Ce este SPV ?

SPV, cunoscut și sub denumirea de Spatiul Privat Virtual gestionat de ANAF, este o platformă online ce oferă oportunitatea de a gestiona și accesa documente și informații necesare relației tale cu ANAF. Fie că ești o persoană juridică având un Cod de Identificare Fiscală (CUI), sau o persoană fizică cu un Cod Numeric Personal (CNP), SPV este instrumentul cheie pentru a-ți simplifica relația cu administrația fiscală.

Atentie !

Ce poate face SPV pentru tine?

Începând cu data de 1 martie 2023, comunicarea dintre ANAF și firme, precum și între firme și ANAF, se desfășoară exclusiv online prin intermediul Spatiul Privat Virtual (SPV) .

Aceasta înseamnă că depunerea online a declarațiilor devine obligatorie prin SPV, iar notificările importante și deciziile ANAF sunt accesibile numai aici. Este esențial să rețiineti că accesul în SPV este permis doar cu un certificat digital sau semnătură electronică emisă de o autoritate autorizată .

Adresa unde se poate accesa SPV-ul este site-ul anaf.ro si apoi autentificare certificat .

Pentru a încuraja tranziția către SPV , activează serviciul si echipa declaratiionline.com va oferi o perioadă de testare de 90 de zile, urmată de o ofertă specială de abonament pentru 12 luni, cu beneficiul total 18 luni (90zile gratuite + 12luni ) de abonament.

În plus, documentația și procesul de aprobare sunt gratuite.

De ce am nevoie de SPV ?

Începând cu data de 01.03.2022, toate documentele care trebuie să ajungă sau să fie transmise către ANAF vor fi încărcate exclusiv online prin intermediul Spatiul Privat Virtual (SPV).

Această operațiune necesită utilizarea semnăturii electronice (certificat calificat) și aprobarea documentației de către ANAF.

Este crucial să reținem că documentele nu vor mai fi trimise prin poștă.

În schimb, ele vor fi gestionate doar prin intermediul Spatiul Privat Virtual (SPV) .

Dacă totuși se trimite prin poștă, aceste documente vor fi returnate și nu vor fi procesate de către ANAF.

Prin urmare, pentru a putea respecta noile reglementări și a asigura o comunicare eficientă cu ANAF, este esențial să va înregistrati în SPV și să utilizati platforma pentru a încărca, gestiona și trimite documentele necesare.

Folosirea SPV îți va oferi acces rapid și securizat la serviciile fiscale și va facilita interacțiunea ta cu ANAF, asigurând conformitatea și evitând eventualele întârzieri sau probleme cauzate de transmiterea fizică a documentelor.

Echipa declarationline.com va ofera un serviciu care faciliteaza accesul si gestiunea SPV - ului insa trebuie ca prim pas activarea servicului .

Exemplul 1 :

Sa presupunem ca o firma nu a depus declaratia x si termenul a expirat.

Anaf va notifica firma, dar notificarea va fi accesibila doar prin intermediul Spatiul Privat Virtual (SPV) si nu va mai fi trimisa pri posta .

Dupa expirarea termenului suplimentar stabilit in notificare Anaf va amenda firma, procesul verbal de amenda va fi publicata tot in Spatiul Privat Virtual (SPV) .

In ultima perioada anaf trimite prin Spatiul Privat Virtual (SPV) notificare iar dupa ce expira perioada stabilita in notificare emite decizie de impune in locul amenzii care poate fi anulata in maxim 3 luni .

Exemplul 2 :

Daca pentru firma x sau CNP y se doreste obtinerea unui certificat fiscal sau cazier fiscal atunci acestea nu se pot obtine decit printr o cerere depusa prin Spatiul Privat Virtual (SPV) .

Dupa ce , cererea a fost incarcata anaf prin compartimentul de specialitate va emite certificatul fiscal in maxim 3 zile sau daca discutam de cazier fiscal atunci aceste se emite automat in 10 min .

Ambele documente adica certificatul fiscal cit si cazierul fiscal se publica in Spatiul Privat Virtual (SPV) .

Cum se desfasoara lucrurile in practica .

Notificari pentru nedepunerea declaratiei 100 .

Valoarea minima este de regula 500 lei iar maxim in functie de impozitele platite si nu intru in detaliu acum .

a) Anaf notifica prin Spatiul Privat Virtual (SPV) ca firma x nu a depus declaratia 100 si are termen x zile sa o depuna .

b) Dupa expirarea termenului Anaf emite decizie de impunere cu o valoare x ( valoarea este diferita de la firma la firma ) ce este comunicata din nou prin Spatiul Privat Virtual (SPV) si prin care se stabileste din nou un termen in care daca se depune declaratia 100 in cazul nostru si cu adresa de inaintare se solicita anularea decizie .

c) Dupa expirarea terminului din decizia de impune , contribuabilul adica firma X trebuie sa plateasca valoarea deciziei de impunere . Nu mai poate cere anularea deciziei de impunere pina la controlul de fond ( asta daca vine in timp util adica in 5 ani ) . Controlul de fond va stabili daca valoarea deciziei de impunere este mai mare sau mai mica decit impozitul datorat.

In anul 2022 avem un singur caz in care clientul nu a transmis fisierul si nici nu a comunicat cu noi decit dupa 6 luni cind expirase termenul si nu am mai putu face nimic . A fost bun de plata .

Au existat cazuri cind din vina clientului nu am depus declaratia 100 la timp , au primit notificarea pe e-mail iar datorita faptului ca aveau serviciul pentru gestionarea SPV activ si am fost contactati pentru a transmite declaratiei .

Au existat cazuri cind din vina clientul a primit decizie de impunere dar fiind in perioada de "gratie " a transmis declaratia 100 si adresa prin care se cerea anularea decizie de impunere pe mailul trimite@declarationline.com iar noi am facut toate diligentele necesare pentru a rezolva problema clientului cu prioritate maxima .

Aceste situatii apar atunci cind nu exista acces la SPV sau cind exista acces la Spatiul Privat Virtual (SPV) , datorita problemelor curente , Spatiul Privat Virtual (SPV) ul se verifica rar si foarte rar sau superficial .

Notificari pentru nedepunerea declaratiei 300 - TVA

a) Anaf notifica prin SPV ca firma x nu a depus declaratia 300 si are termen x zile sa o depuna .

b) Dupa expirarea termenului Anaf emite decizie anulare a TVA dar nu devine deplatitoare iar asa zisa "amenda" este data de faptul ca firma doar va corecta tva de la vinzari si nu va mai deduce tva la intrari . In toata acesta perioada se va depune declaratia 301 .

Rezolvarea problemei se va face prin depunerea declaratiei sau a declaratiilor 300 si parcurgerea procedurii de reinregistrare la tva .

Notificari pentru nedepunerea declaratiei pentru case de marcat 4109

Declaratia 4109 adica casa nefolosita sau pe zero este cea mai intanita pentru ca de cele mai multe ori contabilul stie ca casa este folosita sau firma are 2 sau mai multe casesi li se " pierde urma " iar clientul nu atentioneaza ca casa x nu a fost folosita .

Se rezolva prin depunerea la zi .

Notificarea legata de case marcat pentru z-turi care nu au fost transmise online sau datorita unei erori neincarcate in serverul ANAF . ( Ex lipsa z in sistem 301 )

Acesta notificare este cea mai periculoasa si destul de frecventa pentru ca vine cu amenzi de la 8000 pina la 9000 lei iar termenul e scurt si de cele mai multe ori nu se poate incarca z -tul in sistem datorita faptului ca au erori .

Rezolvarea se poate face astfel :

- se folosete procedura clasica si z-tul este transmis cu ajutorul declaratie declaratia 4200

- se transmite prin SPC adresa si copie dupa Z prin care se comunica faptul ca fisierul z-tul respectiv contine erori ce nu pot fi incarcat in sistem .

Activează serviciul, testează-l timp de 90 de zile, iar în ziua a 90-a plătește un abonament pe 12 luni cu cel mai bun preț disponibil.

Beneficiază de o perioadă de testare în care nu ai nimic de pierdut. Dacă decizi să plătești pentru 12 luni, vei primi 18 luni de abonament.

Documentația și procesul de aprobare sunt gratuite.

Ce functionalitati suplimentare aduce accesul la SPV ?

1. Accesul la informatiile publicate de Anaf in mesageria integrata in Spatiul Privat Virtual (SPV)

- extras de cont ( apare doar cind sunt operatiuni ) si platile online cu trezoreria .

- notificari legate de casele de marcat ( Atentie amenzi de 8000-9000 lei )

- nedepunere de declaratii ( Se emit decizii de impunere cu sume de minim 1000 de lei ce nu mai pot fi anulate dupa termen decit la controlul de fond )

- decizie de ridicare a masurilor de executare silita a sumelor datorate debitorului de catre terti .

etc

2.Accesul al informatii pe care ANAF le detine si ne sunt necesare :

- vectorul fiscal

- situatie sintetica

- fisa rol simplificata ( scurta) sau completa (lunga)

- date identificare

- nota obligatii de plata

- obligatii de plata

- duplicat istoric declaratii

- recipise de la declaratiile incarcate in sistem .

- adresa de instiintare privind infiintarea popririi asupra disponibilitatilor banesti ale firmei x

- certificat fiscal

- cazier fiscal

- declaratie ( unica sau alta declaratie )

- notificari pentru diverse lucruri ex :

gestioneaza si transmite rapid documentele din spv pe e-mail

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA" pt: 1. Trimiterea catre anaf a declaratiilor fiscale online .Activeaza serviciul si beneficiaza de pret de 5lei/declaratia transmisa pt ab-12 luni+90zile gratuite. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real .Pret de la 10LEI/luna valabil pt ab 12 luni+90zile gratuite. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA - SIMPLU SI RAPID"

Ai nevoie de informatii economice si nu numai structurate pe categorii ?

https://www.declarationline.com/link-uri-utile

E-factura , Ce program folosesc ? De ce sa folosesc un program dedicat conta ? sau sa folosesc un program de facturare care are si modul de conta integrat ? Ce avantaje are unul fata de altul ?

Gestionarea si accesul usor la documentele din SPV direct pe e-mail in timp real se face dupa activarea servicului in 3 pasi si care se finalizeaza cu aprobarea data de ANAF .

Pasul 0

Clientul trebuie sa verifice daca are activat serviciul pentru SPV .

Daca serviciul pentru gestionarea , aducere a documentelor ce sunt emise si postate in SPV pe e-mail este activ .

Se recomanda trimiterea unui e-mail la spv@declarationline.com pentru testarea si verificarea functionalitatilor .

Dupa verificare si de la momentul respectiv toate documentele generate si incarcate in SPV vor fi transmise in timp real pe e-mailul prestabilit .

Daca serviciul de transmitere a declaratiilor fiscale online sau gestionare SPV nu este activ atunci trebuie activat parcurgand urmatoarele etape :

Pasul 1

Clientul trimite pe mailul activare@declarationline.com cui-ul firmei , Ci administrator , act constitutiv ( statut) si numarul de telefon ( daca datele sunt eronate cererea nu se valideaza de catre anaf si procesul trebuie reluat ) ;

Echipa declarationline va intocmi documentele care vor contine documentatia de activarea a serviciului de transmitere online si / sau a declaratiilor fiscale .

Pasul 2

Clientul descarca documentele , le semneaza si stampileaza dupa care le trimite pe mailul activare@declarationline.com pentru procesare .

Pasul 3

Se depune documentatia pentru activarea servicului de gestionare a SPV la anaf .

Departamentul specializat din cadrul Anaf aproba sau respinge cererea de regula in urmatoarea zi lucratoare din momentul in care a fost depusa documentatia pentru activarea activarea servicului de gestionare a SPV si poate dura pina la maxim 5 zile lucratoare .

Dupa aprobarea sau respingerea documentatiei de catre anaf veti fi notificat si in functie de situatie se stabileste care este urmatorul pas .

In cazul in care anaf aproba documentatia atunci procedam in felul urmator :

- se alege abonamentul

sau

- se reia pasul 0 cu testarea si verificarea functionalitatilor .

Daca Anaf "NU" aproba documenatia atunci :

- se remediaza problema pentru care nu a fost aprobata documentatia pentru gestionarea SPV prin e-mail .

- se reface documentatia pentru pentru gestionarea SPV prin e-mail .

- se retrimite documentatia .

- se asteapta aprobarea Anaf pentru gestionarea SPV prin e-mail si daca raspunsul este favorabil se reia pasul 0 cu testarea si verificarea functionalitatilor .

depunere declaratii fiscale online la anaf

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA" pt: 1. Trimiterea catre anaf a declaratiilor fiscale online .Activeaza serviciul si beneficiaza de pret de 5lei/declaratia transmisa pt ab-12 luni+90zile gratuite. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real .Pret de la 10LEI/luna valabil pt ab 12 luni+90zile gratuite. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA - SIMPLU SI RAPID"

Ai nevoie de informatii economice si nu numai structurate pe categorii ?

https://www.declarationline.com/link-uri-utile

E-factura , Ce program folosesc ? De ce sa folosesc un program dedicat conta ? sau sa folosesc un program de facturare care are si modul de conta integrat ? Ce avantaje are unul fata de altul ?

Transmiterea declaratiilor fiscale online catre anaf se poate face dupa activarea serviciului in 3 pasi .

Pasul 1

Clientul trimite pe mailul activare@declarationline.com cui-ul firmei , Ci-ul administratorului , actul constitutiv ( statut ), numar de telefon ( daca datele sunt eronate cererea nu se valideaza de catre anaf si procesul trebuie reluat contra cost) ;

Echipa declarationline va intocmi documentele care vor contine documentatia de activarea a serviciului de transmitere online a declaratiilor fiscale .

Pasul 2

Clientul descarca documentele , le semneaza si stampileaza dupa care le trimite pe mailul activare@declarationline.com .

Pasul 3

Se depune documentatia pentru activarea servicului de transmitere a declaratiilor fiscale online la Anaf .

Departamentul specializat din cadrul Anaf aproba sau respinge cererea de regula in urmatoarea zi lucratoare din momentul in care a fost depusa documentatia activarea servicului de transmitere a declaratiilor fiscale online si poate dura pina la maxim 5 zile lucratoare .

Dupa aprobarea documentatie de catre anaf veti fi notificat . Din acel moment puteti folosi serviciul de trasmitere a declaratiile fiscale online prin transmiterea fiserelor pentru a fi procesate catre e-mailul trimite@declarationline.com .

Majoritatea clientilor au ales sa activeze abonament pentru :

- SPV (SPATIUL PRIVAT VIRTUAL)

sau / si

- Transmiterea declaratiilor fiscale online

Link-uri utile

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA" pt: 1. Trimiterea catre anaf a declaratiilor fiscale online .Activeaza serviciul si beneficiaza de pret de 5lei/declaratia transmisa pt ab-12 luni+90zile gratuite. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real .Pret de la 10LEI/luna valabil pt ab 12 luni+90zile gratuite. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA - SIMPLU SI RAPID"

- Noutati fiscale

- Facilitati fiscale

- Anaf

- Amortizare+tva

- Achizitii intracomunitare

- APIA

- Banci

- Dividende

- Diurne

- Declaratii fiscale

- Evaziune

- Ghiduri

- SPV

- TVA-300

- Impozit micro

- ONE STOP SHOP-OSS

- Salariati

- Salarii-declaratia 112

- Sediu social

- Salariu minim

- Subventii

- Licente

- Trezorerie

- SGR-RETURO-Sistemul de Garanție-Returnare

- Mediu

- Venituri PF

- PFA

- Intreprinderi Individuale

- Inasari si plati in numerar

- e-factura

- Autovehicule

Cum arata interiorul SPV - ului daca se acceseaza ca user si daca se acceseaza cu semnatura electronica .

sau

sauSemnatura electronica

Despre noi

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA" pt: 1. Trimiterea catre anaf a declaratiilor fiscale online .Activeaza serviciul si beneficiaza de pret de 5lei/declaratia transmisa pt ab-12 luni+90zile gratuite. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real .Pret de la 10LEI/luna valabil pt ab 12 luni+90zile gratuite. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA - SIMPLU SI RAPID"

Bine ai venit !

O descriere in doua cuvinte despre noi si serviciile pe care le putem oferi presupune reducerea tuturor actiunilor la simplitate , comoditate si la o singura grija .

Cine suntem ?

Am inceput activitatea undeva in anul 1995 .

Suntem o firma de specializata in domeniul contabitatii acreditata CECCAR insa dorim sa extindem serviciile si pe o zona care nu are legatura directa cu contabilitatea insa este influentata in mare masura de contabilitate .

Mai multe informatii despre noi in sectiunea contact .

De ce exista o perioada mare de gratie si de ce are un pret mic ?

- am dori sa cunoasteti si sa intelegeti avantajele serviciului .

- daca va avantajeaza sau nu . Noi stim ca da .

- dorim o alta abordare , incercam sa invatam cum putem structura acest site si sa adunam resurse pentru a trece la o noua versiune mai automatizat .

- sa demonstram si altora ca ideea noastra cu SPV-ul e benefica si utila chiar daca ai contabil .

- sa demonstram ca nu aveti nevoie de semnatura electronica pentru diverse servicii .

- sa puteti beneficia de experienta noastra si a putea evita greseli de incepator .

- adaptam site ul cu resurse putine la necesitatile pe care le avem in aceasta clipa .

01.10.2023 - informatii utile in urma dicutiilor cu clientii si rezumatul acestora puse in articole pentru cei ce doresc sa citeasca .Cam putini din pacate .

01.01.2024 - e-factura .

Cum folositi serviciul ?

Trebuie sa urmariti doar adresa dumneavoastra de e-mail indiferent daca folositi calculatorului sau telefonul .

Ai nevoie de informatii economice si nu numai structurate pe categorii atunci acceseaza

https://www.declarationline.com/link-uri-utile

Pentru a proteja datele si ca toate procesele sa se desfasoare in siguranta maxima am decis ca acest site sa fie doar de prezentare, comunicare si de interactiune minima iar toata activitatea sa se desfasoare din modul "off-line" desi vom pierde prin cresterea timpului de raspuns si prin faptul ca nu putem automatiza multe procese insa e mai sigur asa .

Pe server vor fi disponibile minim de informatii dar 99% din ele sunt publice ( se gasesc la o cautare pe google.com ) .

Prin modul " off-line " se vor realiza serviciile si cit mai putin online iar pentru inceput preferam e-mail .

Toate documentele descarcate din SPV vor fi arhivate iar baza de date va fi accesibila doar off-line (acel calculator nu va avea acces la internet ) .

Pentru ca dumneavoastra să aveti mai mult timp disponibil puteti transmite declaratiile fiscale online catre anaf prin intermediul e-mailului trimite@declarationline.com apoi va vor fi returnate pe mail cu recipisele aferente .

Cum timpul e pretios gestionarea si implicit documentele din SPV sunt trimise in e-mailul dumneavoastra in timp real de catre unul dintre colegii nostri .

Nu trebuie sa aveti semnatura electronica si implicit griji mai putine .

Nu va trebuie cunostinte avansate si nici sa tineti pasul cu noutatile .

Nu trebuie sa intrati in acele conturi de mai multe ori pe zi sau zi dupa zi .

Tot ce nu va place dumneavoastra facem noi .

Activeaza serviciul , testeaza 90 de zile si plateste in ziua 90 un abonament pe 12 luni cu cel mai bun pret .

Testeaza , nu ai ce pierde . Plateti 12 luni si primesti 18 luni de abonament .

Documenatia si aprobarea este gratuita .

Urmariti doar e-mailul si accesati serviciile noastre :

- transmitere a declaratiilor fiscale online catre anaf prin e-mail .

- declaratia 100 - Declaraţie privind obligaţiile de plată la bugetul de stat (impozit pe venitul microintreprinderilor , impozit pe profit , impozit pe dividende , impozit pe activitati specifice etc )

- declaratia 101 - Declaraţie privind impozitul pe profit .

- declaratia 112 - Declaraţia privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate (salariati ).

- declaratia 120 - Decont privind accizele

- declaratia 205 - Declaraţia recapitulativă privind livrările/achiziţiile/prestările intracomunitare

- declaratia 207 - Declaraţie informativă privind impozitul reţinut la sursă/impozitul suportat de plătitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenţi

- declaratia D224 - Declaraţie privind veniturile sub formă de salarii şi asimilate salariilor din străinătate obţinute de către persoanele fizice care desfăşoară activitate în România

- declaratia 230 - Cerere privind destinaţia sumei reprezentând pâna la 3,5% din impozitul anual datorat.

- declaratia 300 - Decont de taxă pe valoarea adăugată .

- declaratia 301 - Decont special de taxa pe valoarea adăugată.

- declaratia 394 - Declaraţie informativă privind livrările/prestările şi achiziţiile efectuate pe teritoriul naţional .

- declaratia 390 - Declaraţia recapitulativă privind livrările/achiziţiile/prestările intracomunitare ( tva 0 ) .

- declaratia D318 - rambursare de tva extern EU .

- 700 - Declaraţie pentru înregistrarea/modificarea în mediu electronic a categoriilor de obligaţii fiscale declarative înscrise în vectorul fiscal

- declaratia 710 - Declaraţie rectificativă privind obligaţiile de plată la bugetul de stat

- ordinul cu trezoreria

- declaratia 4200 - case de marcat

- declaratia 4109 - case de marcat pe zero ( cu 0 bonuri transmise la anaf )

- etc

Monitorizam , urmarim SPV-ul ( Spatiul privat Virtual ) si redirectionam pe e-mail urmatoarele documente :

- extras de cont ( apare doar cind sunt operatiuni ) .

- notificari legate de casele de marcat ( Atentie amenzi de 8000-9000 lei )

- nedepunere de declaratii ( Se emit decizii de impunere cu sume de minim 1000 de lei ce nu mai pot fi anulate dupa termen decit la controlul de fond )

- vectorul fiscal

- situatie sintetica sau fisa rol simplificata ( scurta) sau completa (lunga)

- date identificare ale firmei x

- nota obligatii de plata

- obligatii de plata

- duplicat istoric declaratii

- recipise de la declaratiile incarcate in sistem

- adresa de instiintare privind infiintarea popririi asupra disponibilitatilor banesti ale firmei x

- certificat fiscal

- cazier fiscal

- etc

Pentru ca dumneavoastra să aveti mai mult timp disponibil puteti transmite declaratiile fiscale online catre anaf prin intermdiul e-mailului trimite@declarationline.com apoi va vor fi returnate pe mail cu recipisele aferente .

Cum timpul e pretios gestionarea si implicit documentele din SPV sunt trimise in e-mailul dumneavoastra in timp real de catre unul dintre colegii nostri .

Cu ce incepem ?

Activeaza serviciul , testeaza 90 de zile si plateste in ziua 90 un abonament pe 12 luni cu cel mai bun pret .

Testeaza , nu ai ce pierde poti sa renunti in 90 de zile . Plateti 12 luni si primesti 18 luni de abonament .

Documenatia si aprobarea este gratuita .

Te așteptăm!

Editați

Abonamente

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA" pt: 1. Trimiterea catre anaf a declaratiilor fiscale online .Activeaza serviciul si beneficiaza de pret de 5lei/declaratia transmisa pt ab-12 luni+90zile gratuite. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real .Pret de la 10LEI/luna valabil pt ab 12 luni+90zile gratuite. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA - SIMPLU SI RAPID"

SPV

CEL MAI POPULAR

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul Privat Virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Acest abonament ofera firmei posibilitatea de a primi documentele generate in SPV prin e-mail, in timp real, fara sa fie nevoie de detinerea unei semnaturi electronice.

- REDUCERI :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

Vreau un certificat fiscal

CEL MAI POPULAR

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul Privat Virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Acest abonament se adreseaza celor care doresc un certificat fiscal pt firma specificata de client .

- REDUCERI :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

Declaratia 100

CEL MAI POPULAR

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul privat virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Acest abonament se adreseaza firmelor care au inregistrat in vectorul fiscal impozite ce se transmit prin declaratia 100.

- Pretul acopera doar o singura transmitere sau o singura incarcare finalizata cu generarea unei recipise .

- Reduceri :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

E-factura 0-10 facturi/luna

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul privat virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Acest abonament e necesar firmelor care trebuie sa transmita facturile catre autoritatile publice prin SPV .

- Reduceri :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

E-factura 11-50 facturi /luna

- Testeaza gratuit sistemul si plateste in 30 de zile .

- Acest abonament e necesar firmelor care trebuie sa transmita facturile catre autoritatile publice prin SPV .

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul privat virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Reduceri :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

Stat de plata

CEL MAI POPULAR

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul Privat Virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Acest abonament se adreseaza celor care doresc un certificat fiscal pt firma specificata de client .

- REDUCERI :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

Declaratia 112

CEL MAI POPULAR

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul privat virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Acest abonament se adreseaza firmelor care au salariati .

- Pretul acopera doar o singura transmitere si o singura incarcare.

- Pretul acopera doar o singura transmitere sau o singura incarcare finalizata cu generarea unei recipise .

- Reduceri :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

Declaratia Unica

CEL MAI POPULAR

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul Privat Virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Acest abonament se adreseaza celor care doresc un certificat fiscal pt firma specificata de client .

- REDUCERI :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

Declaratia 300 + 394

CEL MAI POPULAR

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul privat virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Aceste abonament se adreseaza firmelor platitoare de tva .

- Pretul acopera doar o singura transmitere sau o singura incarcare finalizata cu generarea unei recipise .

- Reduceri :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

Declaratia 390

CEL MAI POPULAR

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul privat virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Acest abonament se adreseaza firmelor care au achizitii sau livrari intracomunitare - taxare inversa .

- Pretul acopera doar o singura transmitere sau o singura incarcare finalizata cu generarea unei recipise .

- Reduceri :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

Formularul 700

CEL MAI POPULAR

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul privat virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Acest abonament se utilizeaza atunci cind trebuie transmis fomularul 700 pentru a modifica structura vectorului fiscal .

- Pretul acopera doar o singura transmitere sau o singura incarcare finalizata cu generarea unei recipise .

- Reduceri :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

Declaratia 101

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul privat virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Acest abonament se adreseaza firmelor platitoare de impozit pe profit .

- Pretul acopera doar o singura transmitere sau o singura incarcare finalizata cu generarea unei recipise .

- Reduceri :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

Revisal - raportare operatiune

CEL MAI POPULAR

- Activeaza serviciul atat pentru declaratiile fiscale cat si pentru Spatiul Privat Virtual si testeaza gratuit sistemul, platind in doar 30 de zile.

- Acest abonament se adreseaza celor care doresc un certificat fiscal pt firma specificata de client .

- REDUCERI :

- Pentru plata pe 12 luni in avans reducere 60% NUME CUPON - 12 LUNI

- Pentru plata pe 6 luni in avans reducere 30% NUME CUPON - 6 LUNI

Contact

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA" pt: 1. Trimiterea catre anaf a declaratiilor fiscale online .Activeaza serviciul si beneficiaza de pret de 5lei/declaratia transmisa pt ab-12 luni+90zile gratuite. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real .Pret de la 10LEI/luna valabil pt ab 12 luni+90zile gratuite. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA - SIMPLU SI RAPID"

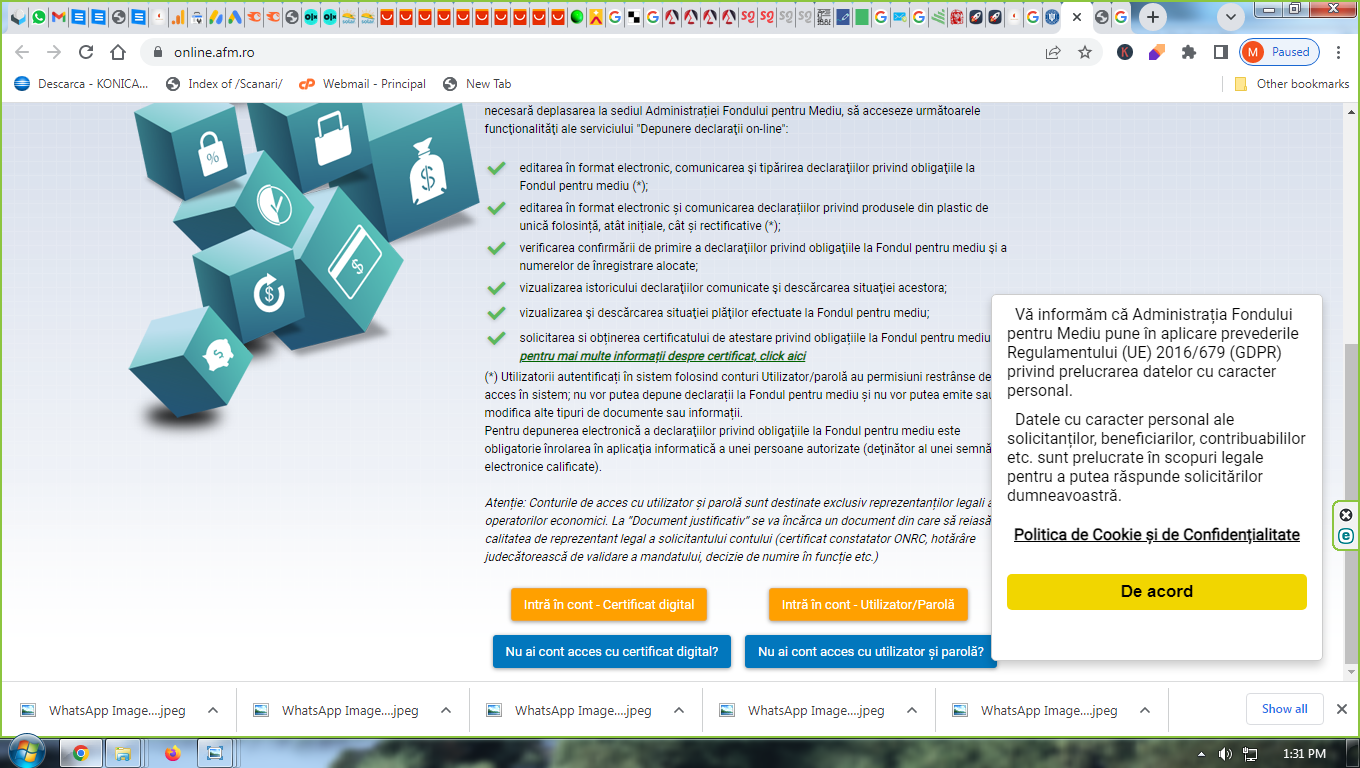

depune ușor declarația la Fondul pentru Mediu

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA"pentru : 1. Trimiterea catre anaf a declaratiilor fiscale online . Activeaza serviciul si beneficiaza de pret de la 5lei/Declaratia transmisa (valabil pt ab pe 12 luni)+30zile Gratuit. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real . Pret de la 10LEI/luna(valabil pt ab pe 12 luni)+30zile Gratuit. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA "

În prezent, societățile nu mai sunt nevoite să trimită un angajat sau un curier pentru a înregistra fizic declarația lunară. Cu toate acestea, observăm că o parte dintre ele încă ezită să adopte acest nou mod de declarare. Comparativ cu metoda clasică de depunere, declarația online poate fi procesată și înregistrată în sistem în câteva minute.

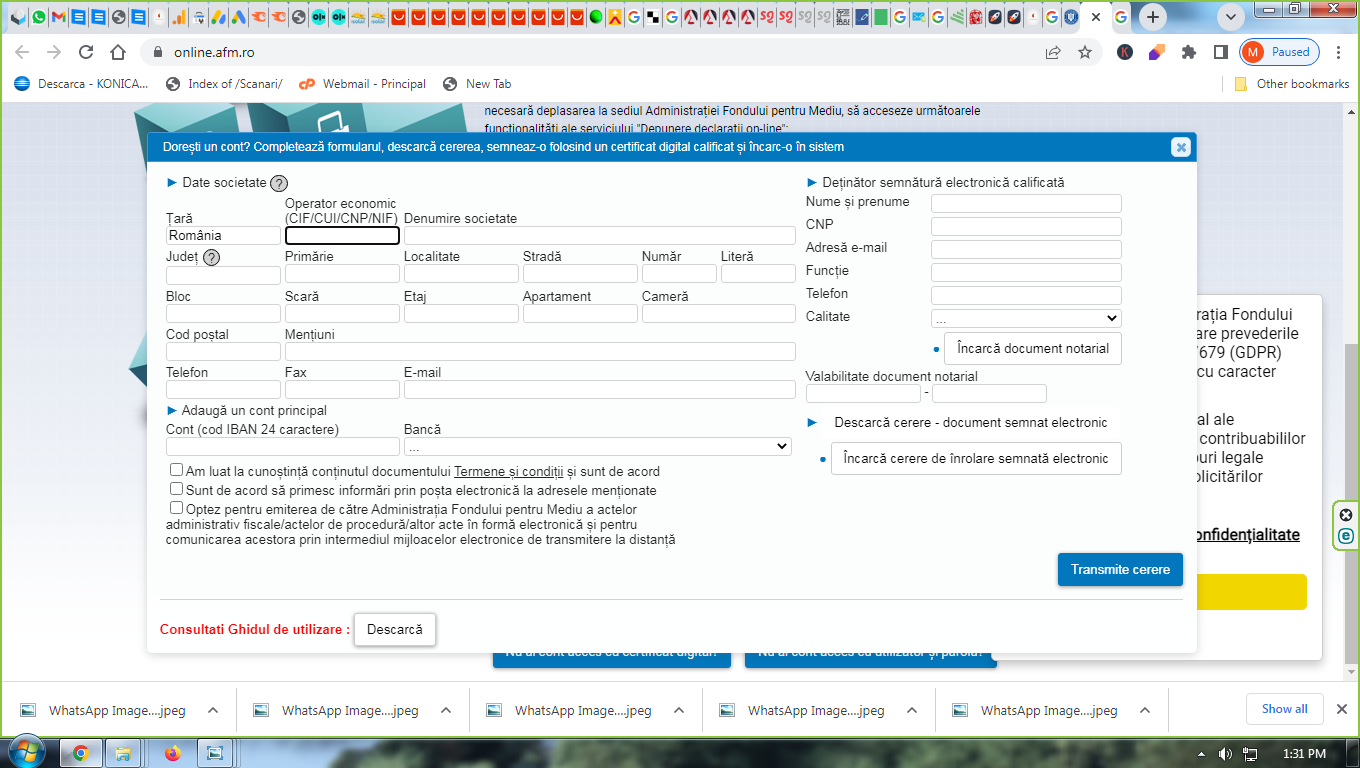

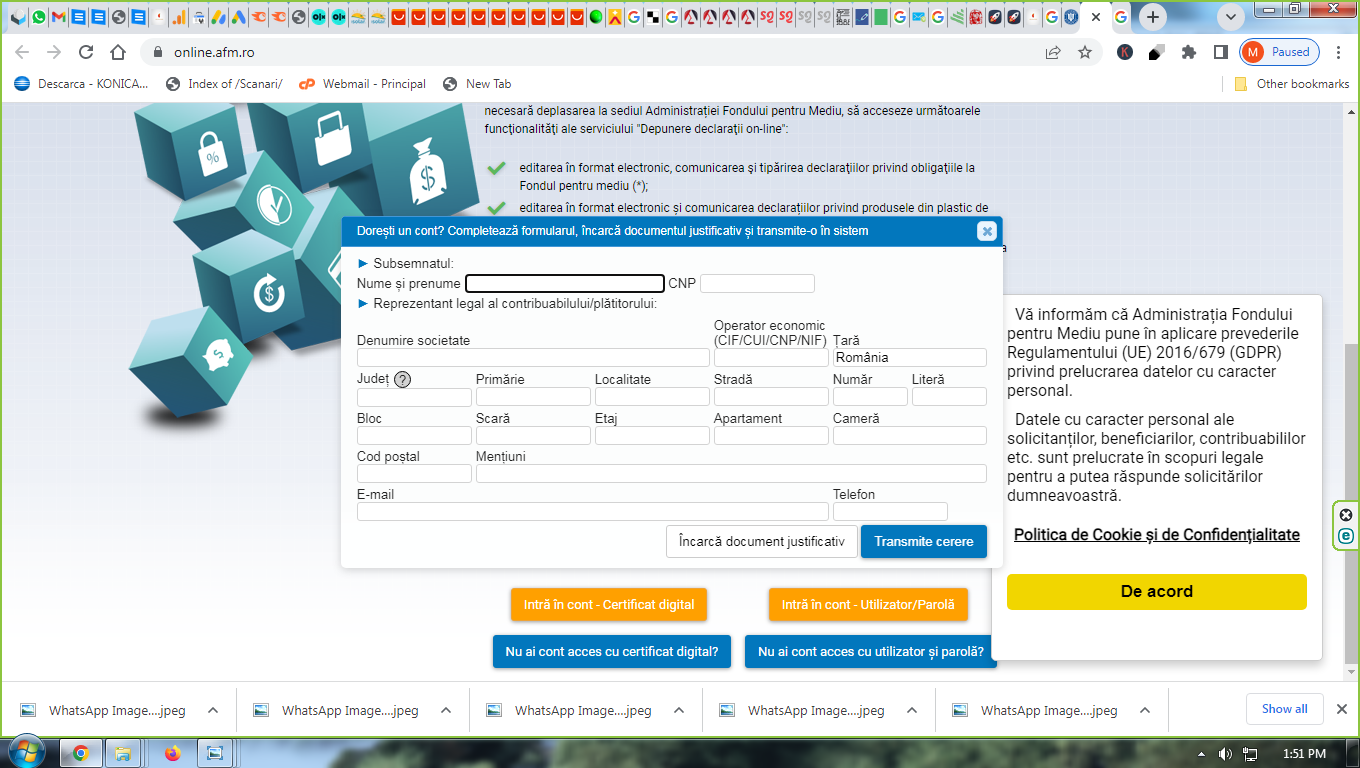

Accesul la aplicație este securizat și se face după înrolarea în sistem a reprezentantului societății, în baza unei semnături electronice calificate. Înrolarea în serviciul "Depunere declarații on-line" se realizează prin completarea, tot on-line, a unui formular de pe site-ul AFM, la care se pot anexa copii ale documentelor solicitate. În cazul în care reprezentantul legal dorește să împuternicească o altă persoană pentru a declara, se anexează și o declarație notarială. Declarația notarială se depune ulterior și în original la sediul AFM. Condiția obligatorie este ca reprezentantul legal sau împuternicitul acestuia să dețină semnătură electronică calificată.

Am experimentat această formă de declarare și putem să confirmăm că aplicația online a funcționat conform descrierii din ghidul publicat pe portalul Servicii online al AFM, fără să întâmpinăm probleme pe parcursul declarării.

Față de versiunea anterioară, am remarcat faptul că aplicația online permite depunerea declarației și în afara orelor de program ale AFM. Până acum, acest demers era restricționat după încheierea programului oficial de lucru.

În privința introducerii informațiilor, la constatarea unei erori, se primește automat un mesaj de ajutor în dreptul câmpului care necesită corecția. Astfel, nu e necesară reluarea încărcării fiecărui câmp pentru identificarea erorii semnalate. După depunerea declarației, am primit o notificare de confirmare pe email.

CUM DEPUN DECLARATIILE LA MEDIU SI CUM FAC CONT

Alte beneficii:

- vizualizarea istoricului și descărcarea situației declarațiilor depuse, precum și a plăților efectuate la Fondul pentru Mediu;

- recepționarea on-line și descărcarea actelor administrativ-fiscale, precum și a altor documente și informații comunicate de AFM;

- obținerea certificatului de atestare fiscală privind obligațiile la Fondul pentru Mediu, în formă electronică, cu semnătura electronică a AFM.

În concluzie, depunerea declarației prin aplicația online ușurează mult procesul de depunere și de urmărire a declarațiilor și a plăților efectuate.

Pe scurt .

Depunerea declarației prin aplicația online ușurează mult procesul de depunere și de urmărire a declarațiilor și a plăților efectuate și, totodată, permite agenților economici să economisească timp și resurse financiare și umane. Am experimentat această formă de declarare și putem să confirmăm că aplicația online a funcționat conform descrierii din ghidul publicat pe portalul Servicii online al AFM, fără să întâmpinăm probleme pe parcursul declarării.

stabilirea rezidenței fiscale pentru persoane fizice

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA"pentru : 1. Trimiterea catre anaf a declaratiilor fiscale online . Activeaza serviciul si beneficiaza de pret de la 5lei/Declaratia transmisa (valabil pt ab pe 12 luni)+30zile Gratuit. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real . Pret de la 10LEI/luna(valabil pt ab pe 12 luni)+30zile Gratuit. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA "

Ghidul cuprinde, între altele, informații referitoare la criteriile de stabilire a rezidenței persoanei fizice potrivit convenției de evitare a dublei impuneri. Astfel, dacă o persoană fizică este considerată rezidentă atât în România, cât și într-un stat semnatar al convenției de evitare a dublei impuneri, rezidența persoanei fizice se stabilește astfel:

- persoana fizică este considerată rezidentă numai a statului în care are domiciliul, respectiv locuința permanentă aflată la dispoziția sa. O locuință se consideră permanentă dacă este proprietatea personală a persoanei fizice, dacă aceasta este închiriată de persoana respectivă sau dacă rămâne disponibilă oricând pentru această persoană și/sau familia sa;

- dacă persoana deține o locuință permanentă aflată la dispoziția sa în ambele state, este considerată rezidentă numai a statului în care își are centrul intereselor vitale, respectiv în statul cu care relațiile sale personale și economice sunt mai apropiate. Dacă o persoană fizică deține o locuință într-un stat semnatar al unei convenții de evitare a dublei impuneri încheiate cu România și deține la dispoziția sa și o locuință în România în timp ce o păstrează pe prima, faptul că păstrează prima locuință în statul în care a locuit preponderent, unde a muncit și unde se află familia sa și toate proprietățile sale poate, împreună cu alte elemente, să demonstreze că persoana respectivă și-a păstrat centrul intereselor vitale în celălalt stat, și nu în România. Același criteriu de stabilire a centrului intereselor vitale este folosit în mod corespunzător și pentru persoanele fizice rezidente care părăsesc România. Prin centrul intereselor vitale se înțelege locul de care relațiile personale și economice ale persoanei fizice sunt mai apropiate. În analiza relațiilor personale se va acorda atenție familiei soțului/soției, copilului/copiilor, persoanelor aflate în întreținerea persoanei fizice și care sosesc în România împreună cu aceasta, calitatea de membru într-o organizație caritabilă, religioasă, participarea la activități culturale sau de altă natură. În analiza relațiilor economice se va acorda atenție dacă persoana este angajat al unui angajator român, dacă este implicată într-o activitate de afaceri în România, dacă deține proprietăți imobiliare în România, conturi la bănci în România, carduri de credit/debit la bănci în România;

- dacă nu poate fi determinat statul în care persoana are centrul intereselor vitale sau dacă respectiva persoană nu deține o locuință permanentă aflată la dispoziția sa în niciunul dintre state, se consideră că este rezidentă a statului în care aceasta locuiește frecvent. Astfel, se vor avea în vedere șederile pe care le are persoana respectivă în toate locurile din același stat;

- dacă persoana locuiește în mod obișnuit în ambele state sau nu locuiește în niciunul dintre ele, se va considera că persoana respectivă este rezidentă a statului a cărui naționalitate/cetățenie o are;

- dacă persoana are naționalitatea/cetățenia ambelor state sau nu are naționalitatea/cetățenia niciunuia dintre ele, autoritățile competente ale statelor contractante vor rezolva această problemă pe cale amiabilă la nivelul acestora, potrivit articolului „Procedura amiabilă” din convenția de evitare a dublei impuneri. La stabilirea rezidenței se vor avea în vedere și comentariile articolului 4 "Rezident" din Modelul convenției de evitare a dublei impuneri al Organizației pentru Cooperare și Dezvoltare Economică .

De asemenea, materialul informativ publicat de ANAF include referiri care vizează sosirea pe teritoriul României a persoanei fizice nerezidente (elemente care atestă rezidența în România, stabilirea rezidenței de către organul fiscal central competent la sosirea persoanei fizice în România, completarea și depunerea chestionarului pentru stabilirea rezidenței fiscale a persoanei fizice la sosirea în România, documentele justificative, excepțiile de la depunerea „Chestionarului pentru stabilirea rezidenței fiscale a persoanelor fizice la sosirea în România”, notificarea emisă de organul fiscal ca urmare a Chestionarului depus de persoanele fizice la sosirea în România).

Persoanele fizice care sosesc în România și au o ședere în statul român o perioadă sau mai multe perioade care depășesc în total 183 de zile, pe parcursul oricărui interval de 12 luni consecutive, care se încheie în anul calendaristic vizat, au obligația completării formularului "Chestionar pentru stabilirea rezidenței fiscale a persoanei fizice la sosirea în România". Persoanele fizice nerezidente trebuie să înregistreze chestionarul la organul fiscal central competent, în 30 de zile de la împlinirea termenului de 183 de zile de prezență în România. Chestionarul poate fi descărcat de pe portalul Agenției Naționale de Administrare Fiscală, www.anaf.ro, secțiunea: „Asistență contribuabili” subsecțiunea „Declararea obligațiilor fiscale”, rubrica: „Toate formularele, cu explicații” și se poate depune depune la registratura organului fiscal central competent, personal sau prin împuternicit sau se poate transmite prin poștă, cu confirmare de primire. De asemenea, formularul se poate edita și/sau completa de către solicitanți și cu ajutorul programului de asistență, asigurat gratuit de ANAF . Formularul electronic al chestionarului este publicat pe portalul ANAF, secțiunea ”Servicii online” rubrica ”Descărcare Declarații electronice” - ”Descărcare Declarații” și poate fi descărcat de contribuabili utilizând următorul link: https://static.anaf.ro/static/10/Anaf/Declaratii_R/descarcare_declaratii.htm. Astfel, formularul se regăsește sub următoarea denumire: - Z015 - Chestionar pentru stabilirea rezidenței fiscale a persoanei fizice la sosirea în România. Chestionarele completate electronic se depun prin intermediul portalulului www.eguvernare.ro, respectiv pe portalul ANAF, prin intermediul link-ului ”Depunere Declarație unică și alte formulare SPV-PF” de către persoanele care sunt înregistrate în Spațiul Privat Virtual.

Ghidul conține, totodată, informații privind stabilirea rezidenței fiscale a persoanelor fizice care părăsesc România (elemente care atestă rezidența în România sau în statul străin, potrivit convenției de evitare a dublei impuneri, respectiv Codului fiscal, după caz, completarea și depunerea formularului necesar pentru stabilirea rezidenței fiscale, documentele justificative, excepțiile de la depunerea „Chestionarului pentru stabilirea rezidenței fiscale a persoanei fizice la plecarea din România”, notificarea emisă de organul fiscal ca urmare a Chestionarului depus de persoanele fizice la plecarea din România). Persoanele fizice rezidente în România, precum și persoanele fizice nerezidente care au avut obligația completării „Chestionarului pentru stabilirea rezidenței fiscale a persoanei fizice la sosirea în România”, care pleacă din țară pentru o perioadă sau mai multe perioade de ședere în străinătate care depășesc în total 183 de zile, pe parcursul oricărui interval de 12 luni consecutive, au obligația completării formularului „Chestionar pentru stabilirea rezidentei fiscale a persoanei fizice la plecarea din România”. Formularul trebuie înregistrat cu 30 de zile înaintea plecării din România, la organul fiscal central competent unde persoana fizică își are domiciliul fiscal, respectiv unde a înregistrat „Chestionarul pentru stabilirea rezidenței fiscale a persoanei fizice la sosirea în România”, dacă persoana în cauză nu a informat cu privire la schimbarea domiciliului/locuinței permanente, după caz. Chestionarul poate fi descărcat de pe portalul ANAF, www.anaf.ro, secțiunea: „Asistență contribuabili” subsecțiunea „Declararea obligațiilor fiscale”, rubrica: „Toate formularele, cu explicații” și se poate depune, personal sau prin împuternicit, la registratura organului fiscal central competent sau se transmite prin poștă, cu confirmare de primire. De asemenea, formularul se poate edita și/sau completa de către solicitanți și cu ajutorul programului de asistență, asigurat gratuit de către Agenția Națională de Administrare Fiscală

producătorii, importatorii și comercianții de băuturi obligati la înregistreze în ROTU-RO

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA"pentru : 1. Trimiterea catre anaf a declaratiilor fiscale online . Activeaza serviciul si beneficiaza de pret de la 5lei/Declaratia transmisa (valabil pt ab pe 12 luni)+30zile Gratuit. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real . Pret de la 10LEI/luna(valabil pt ab pe 12 luni)+30zile Gratuit. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA "

Înregistrarea este obligatorie și se face pe site-ul administratorului SGR, www.returosgr.ro

Producătorii, importatorii și comercianții de produse din categoriile apă îmbuteliată, băuturi răcoritoare, bere, cidru, vin, băuturi spirtoase, în ambalaje primare nereutilizabile din plastic, aluminiu sau sticlă, cu dimensiuni între 0,1 l și 3 litri, au obligația legală să se înregistreze online în baza de date a Sistemului de Garanție-Returnare (SGR) până pe data de 28 februarie.

Înregistrarea se face online pe site-ul www.returosgr.ro al administratorului SGR și este o obligație legală, conform Hotărârii de Guvern nr. 1074/2021. Prevederea se aplică și companiilor din industria ospitalității ce comercializează aceste produse.

Procedura de înregistrare este una simplă:

- Se va crea un cont de utilizator, introducând datele de identificare ale companiei și datele de contact ale persoanei desemnate în relația cu administratorul SGR.

- După activarea contului, persoana desemnată în relația cu administratorul SGR va completa toate informațiile solicitate, în conformitate cu prevederile legale.

- După introducerea acestor date, se va genera Formularul Standard de Înregistrare în SGR - completat automat cu datele deja introduse. Formularul trebuie semnat de către reprezentantul legal, folosind o semnătură electronică simplă sau calificată, tot prin intermediul portalului RetuRO.

Înregistrarea este o etapă preliminară intrării în funcțiune a Sistemului de Garanție-Returnare la nivel național, preconizată pentru data de 30 noiembrie anul acesta.

Începând cu această dată, consumatorii vor putea să returneze în magazine ambalajele de unică folosință din plastic, sticlă sau metal pentru băuturi. SGR reprezintă un sistem în care românii vor plăti o garanție de 0,50 RON atunci când vor cumpăra o băutură îmbuteliată (apă, băuturi răcoritoare, bere, cidru, vin, băuturi spirtoase) de la un comerciant. Sistemul se aplică pentru ambalaje primare nereutilizabile cu volume cuprinse între 0,1 l și 3 l inclusiv. După golirea ambalajului, consumatorul va trebui să îl aducă într-unul dintre punctele de returnare organizate de comercianți. În schimbul ambalajului gol, consumatorul va primi înapoi, pe loc, valoarea garanției plătite inițial, fără a fi condiționat de prezentarea bonului fiscal.

Sistemul Garanție-Returnare este conceput pentru a încuraja returnarea ambalajelor de băuturi de unică folosință în vederea reciclării și reprezintă unul dintre cele mai importante proiecte de economie circulară din România. Acesta va fi administrat de compania RetuRO Sistem Garanție Returnare S.A. desemnată în acest sens prin Hotărâre de Guvern.

Printre responsabilitățile comercianților în cadrul Sistemului Garanție-Returnare se numără:

- Comercianții de băuturi, precum și companiile care activează în domeniul ospitalității (HoReCa), vor fi responsabili să se asigure că băuturile pe care le vând pe piața românească provin de la un producător înregistrat în SGR, și vor percepe o garanție de 0,50 RON la vânzarea fiecărei băuturi.

- Comercianții trebuie să organizeze puncte de returnare a ambalajelor de băuturi, în cadrul cărora să ofere serviciul de preluare a ambalajelor și returnare a garanției către consumatori.

Primul pas pentru îndeplinirea responsabilităților legale este înregistrarea în baza de date a SGR și o pot face accesând link-ul: https://portal.returosgr.ro/register/retailer

Ghidul de înregistrare poate fi consultat aici: www.returosgr.ro/info-comercianti

Printre responsabilitățile producătorilor și importatorilor în cadrul Sistemului Garanție-Returnare se numără:

- Producătorii și importatorii de băuturi, prin intermediul administratorului SGR, sunt obligați să realizeze obiective minime anuale de returnare a ambalajelor SGR, primul pas pentru atingerea acestor ținte fiind înregistrarea în sistem și încheierea contractului cu RetuRO Sistem Garanție-Returnare S.A. Aceștia nu vor mai putea să-și distribuie produsele comercianților din România dacă nu s-au înregistrat în prealabil în baza de date a SGR.

- Dacă ești producător sau importator în scopul SGR, atunci ai obligația legală de a te înregistra în baza de date a Sistemului de Garanție-Returnare.

Primul pas pentru indeplinirea responsabilităților legale este înregistrarea în baza de date a SGR și o pot face accesând link-ul: https://portal.returosgr.ro/register/producer .

Ghidul de înregistrare poate fi consultat aici: https://returosgr.ro/info-producatori

Neînregistrarea în baza de date operată de către administratorul SGR atrage după sine o amendă între 20.000 și 40.000 RON. Comercianții, producătorii și importatorii sunt așteptați să se înregistreze până pe data de 28 februarie 2023.

RetuRO Sistem Garanție Returnare S.A. ( www.returosgr.ro ) a fost creat de un consorțiu de trei acționari privați: Asociația Berarii României pentru Mediu, Asociația Producătorilor de Băuturi Răcoritoare pentru Sustenabilitate și Asociația Retailerilor pentru Mediu și un acționar public, statul român, prin autoritatea centrală de mediu, Ministerul Mediului, Apelor și Pădurilor.

RetuRO, administratorul SGR, va asigura transparență asupra cantităților de ambalaje pentru băuturi puse pe piață și returnate de consumatori, contribuind la dezvoltarea durabilă a României, prin gestionarea responsabilă a deșeurilor de ambalaje, în vederea atingerii țintelor de reciclare impuse României de către Uniunea Europeană.

RetuRO Sistem Garanție Returnare S.A. oferă pe toată perioada înscrierii asistență prin call center, la numărul de telefon: 021 207 00 09. Accesul la un operator este disponibil de luni până vineri între orele 09:00 - 18:00, cu excepția sărbătorilor legale.

principalele modificari aduse codului fiscal incepind cu data de 01.01.2023

"LUCREAZA CU NOI si NU AI NEVOIE DE SEMNATURA ELECTRONICA" pt: 1. Trimiterea catre anaf a declaratiilor fiscale online .Activeaza serviciul si beneficiaza de pret de 5lei/declaratia transmisa pt ab-12 luni+90zile gratuite. 2. Gestionarea SPV ( Spatiul Privat Virtual-ANAF ) si transferarea tuturor documentelor emise catre mailul prestabilit in timp real .Pret de la 10LEI/luna valabil pt ab 12 luni+90zile gratuite. "DIGITALIZAREA MAI APROAPE DE DUMNEAVOASTRA - SIMPLU SI RAPID"

- Ordonanța Guvernului nr. 16/2022 pentru modificarea și completarea Legii nr. 227/2015 privind codul fiscal, abrogarea unor acte normative și alte măsuri financiar-fiscale;

- Ordonanța de Urgență a Guvernului nr. 168/2022 privind unele măsuri fiscal-bugetare, prorogarea unor termene, precum și pentru modificarea și completarea unor acte normative;

- Legea nr. 370/2022 privind aprobarea Ordonanței Guvernului nr. 16/2022 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal, abrogarea unor acte normative și alte măsuri financiar-fiscale;

- Legea nr. 34/2023 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal; - Legea nr. 39/2023 pentru completarea art. 291 alin.(3) din Legea nr. 227/2015 privind Codul fiscal.

A fost extinsă facilitatea privind scutirea de impozit a profitului reinvestit și pentru investițiile în active utilizate în activitatea de producție și procesare, activele reprezentând retehnologizare ( art. 22 alin. (1) și alin. (4) din Codul fiscal )

Prevederile alin. (4) ale art. 22 din Codul fiscal stabilesc reguli de aplicare a facilității privind scutirea de impozit a profitului reinvestit pentru situațiile în care microîntreprinderile devin plătitoare de impozit pe profit în cursul anului, în cazurile prevăzute la art. 52 din Codul fiscal.

2. Dividende

S-a majorat cota impozitului pe dividende, de la 5% la 8%, pentru dividendele distribuite/plătite între persoane juridice române, precum și pentru cele distribuite/plătite nerezidenților (art. 43 alin. (2) și art. 224 alin. (4) lit. b din Codul fiscal; ). Aplicabilitate pentru dividendele distribuite după data de 1 ianuarie 2023.

În cazul dividendelor distribuite în baza situațiilor financiare interimare întocmite în cursul anului 2022, cota de impozit pe dividende este de 5%, fără recalcularea impozitului pe dividendele respective, după regularizarea acestora pe baza situațiilor financiare anuale aferente exercițiului financiar 2022, aprobate potrivit legii.

3. Afecteaza deductibilitatea unor cheltuieli legate de salariati .

Începând cu data de 1 ianuarie 2023 și până la data de 31 decembrie 2023 inclusiv, se suspendă aplicarea prevederilor art. 25 alin. (4) lit. i1 ) și i2 ), art. 76 alin. (4) lit. x) și art. 142 lit. z) din Legea nr. 227/2015, cu modificările și completările ulterioare4 .

Pe perioada suspendării, cheltuielile pentru funcţionarea corespunzătoare a creşelor şi grădiniţelor aflate în administrarea contribuabililor sunt considerate cheltuieli cu deductibilitate limitată de natura celor prevăzute la art. 25 alin. (3) lit. b) din Legea nr. 227/2015, cu modificările şi completările ulterioare, şi intră sub incidenţa limitei de 5% stabilite pentru acestea, aplicată asupra valorii cheltuielilor cu salariile personalului, potrivit Legii nr. 53/2003 - Codul muncii, republicată, cu modificările şi completările ulterioare.

Anulari .

A fost eliminată opțiunea pentru plata impozitului pe profit în cazul microîntreprinderilor care au un capital social subscris de cel puțin 45.000 lei și au cel puțin 2 salariați.

4. IMPOZITUL PE VENITURILE MICROÎNTREPRINDERILOR

Au fost modificate condițiile pentru încadrarea în categoria plătitorilor de impozit pe veniturile microîntreprinderilor ( art. 47 alin. (1) din Codul fiscal ) , noile condiții cumulative fiind:

- societatea a realizat venituri care nu au depășit echivalentul în lei a 500.000 euro. Cursul de schimb pentru determinarea echivalentului în euro este cel valabil la închiderea exercițiului financiar în care s-au înregistrat veniturile (anterior plafonul era 1.000.000 euro)

- prevederea se aplică începând cu veniturile aferente anului 2023;

- capitalul social al acesteia este deținut de persoane, altele decât statul și unitățile administrativ-teritoriale;

- nu se află în dizolvare, urmată de lichidare, înregistrată în registrul comerțului sau la instanțele judecătorești, potrivit legii;

- a realizat venituri, altele decât cele din consultanță și/sau management, în proporție de peste 80% cu excepția veniturilor din consultanță fiscală, corespunzătoare codului CAEN: 6920 - «Activități de contabilitate și audit financiar; consultanță în domeniul fiscal» din veniturile totale

- are cel puțin un salariat, cu excepția situației prevăzute la art. 48 alin. (3) (condiţie nouă) adica este persoana juridica nou infiintata si care trebuie sa angajeze nu mai tarziu de 30 de zile ;

- are asociați/acționari care dețin peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la cel mult trei persoane juridice române care se încadrează să aplice sistemul de impunere pe veniturile microîntreprinderilor, incluzând și persoana care verifică îndeplinirea condițiilor (condiţie nouă).

- societățile din domeniul bancar;

- societățile din domeniile asigurărilor și reasigurărilor, al pieței de capital, inclusiv intermediere;

- societățile din domeniul jocurilor de noroc;

- societățile care desfășoară activități de explorare, dezvoltare, exploatare a zăcămintelor de petrol și gaze naturale(art. 47 alin. (3) din Codul fiscal ) .

Prevederi micro pentru HoReCa .

Începând cu data de 1 ianuarie 2023, prin excepție de la prevederile art. 47 alin. (1) din Codul fiscal, persoanele juridice române care desfășoară activități în domeniul HoReCa, pot opta pentru plata impozitului pe veniturile microîntreprinderilor, fără să aplice prevederile art. 52 din Codul fiscal (art. 47 alin. (2) din Codul fiscal).

În situația în care persoanele juridice române care desfășoară activități în domeniul HoReCaobțin în cursul anului venituri și din alte activități în afara celor corespunzătoare codurilor CAEN aferente acestui domeniu, pentru veniturile din alte activități aplică sistemul de declarare și plată a impozitului pe profit prevăzut de titlul II „Impozitul pe profit“, dacă îndeplinesc oricare dintre următoarele condiții:

a) realizează venituri din consultanță și/sau management în proporție de peste 20% inclusiv din veniturile totale;

b) desfășoară activitățile de la art. 47 alin. (3) lit. f)-i);

c) veniturile din alte activități au depășit echivalentul în lei a 500.000 euro. Cursul de schimb pentru determinarea echivalentului în euro este cel valabil la închiderea exercițiului financiar precedent celui în care s-au înregistrat veniturile.

Acestea datorează impozit pe profit pentru veniturile din alte activități începând cu trimestrul în care s-a îndeplinit oricare dintre aceste condiții, pentru întreaga perioadă în care există contribuabilul.

Microîntreprinderile nu pot opta pentru plata impozitului pe profit în cursul anului fiscal, opțiunea putând fi exercitată începând cu anul fiscal următor, cu excepțiile prevăzute la art. 52 din Codul fiscal (reguli de iesire din sistemul de impunere pe veniturile microintreprinderilor în cursul anului).

Se menține cota de impunere de 1% și se elimină cota de 3%(art. 51 alin. (1) din Codul fiscal ) cu obligativitatea existenței cel puțin a unui salariat și a respectării tuturor celorlalte condiții .

Stabilirea cheltuielilor ce pot fi scazute din impozitului micro si orinea lor .

A fost stabilită ordinea de diminuare a impozitului pe veniturile microîntreprinderilor (art. 56 alin. (1^8) - alin. (1^9) din Codul fiscal ) :

1. sponsorizările;

2. costul aparatelor de marcat electronice fiscale;

3. reducerea conform Ordonanței de urgență a Guvernului nr.153/2020 pentru instituirea unor măsuri fiscale de stimulare a menținerii/creșterii capitalurilor proprii, precum și pentru completarea unor acte normative ;

Pe perioada aplicării prevederilor Ordonanței de urgență a Guvernului nr. 153/2020, declarația informativă 107 se depune până la data de 25 iunie inclusiv a anului următor (art. 56 alin. (1^10) din Codul fisca )

Începând cu data de 1 ianuarie 2023, contribuabilii care au intrat sub incidența prevederilor Legii nr. 170/2016 până la data de 31 decembrie 2022, pot opta, prin excepție de la prevederile art. 47 alin. (1) din Codul fiscal, pentru plata impozitului pe veniturilor microîntreprinderilor, potrivit titlului III din Codul fiscal, sau pentru plata impozitului pe profit, potrivit titlului II din Codul fiscal .

Legea nr. 170/2016 privind impozitul specific unor activități a fost abrogată începând cu data de 1 ianuarie 2023 prin art. VI alin. (1) din Ordonanța Guvernului nr. 16/2022 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal, abrogarea unor acte normative și alte măsuri financiar-fiscale.

5. IMPOZITUL PE VENIT ȘI CONTRIBUȚIILE SOCIALE

- S-a eliminat scutirea de la plata impozitului pe venit pentru persoanele fizice, în cazul veniturilor realizate din salarii ca urmare a desfășurării activității pe bază de contract individual de muncă încheiat pe o perioadă de 12 luni, cu persoane juridice române care desfășoară activități sezoniere în domeniul hotelurilor, restaurantelor, pensiunilor sau barurilor.

- A fost reglementat faptul că scutirea de la plata impozitului pe venit pentru sectoarele construcții, agricol și industria alimentară se va acorda doar salariaților cu contract individual de muncă (aplicabilitate începând cu veniturile aferente lunii ianuarie 2023).

- Scutirea de la plata impozitului pe venit pentru sectorul construcții se acordă pentru venituri brute calculate la un salariu brut de încadrare pentru 8 ore de muncă/zi de minimum 4.000 lei lunar (plafon majorat de la 3000 lei).

Partea din venitul brut lunar ce depășește 10.000 lei nu beneficiază de facilități fiscale (aplicabilitate începând cu veniturile aferente lunii ianuarie 2023).

Atentie activitatea salariatilor trebuie sa se desfasoare in " tara " ( in Romania ) altfel se pierd facilitatile acordateacestor sectoare .

- A fost reglementat că pentru determinarea ponderii cifrei de afaceri realizate efectiv din activitatea de construcții în cifra de afaceri totală, indicatorul cifra de afaceri totală cuprinde veniturile din întreaga activitate desfășurată numai pe teritoriul României (anterior se luau în considerare și veniturile din activitatea desfășurată în afara României).

- Contribuabilii pentru care venitul net se determină pe bază de norme de venit și care în anul fiscal anterior au înregistrat un venit brut anual mai mare decât echivalentul în lei al sumei de 25.000 euro (anterior, suma era de 100.000 euro), începând cu anul fiscal următor au obligația determinării venitului net anual în sistem real (aplicabilitate începând cu veniturile anului 2023).

- Pentru determinarea venitul net anual din activități independente, au fost introduse prin Legea nr. 34/2023, în categoria cheltuielilor deductibile limitat contravaloarea abonamentelor pentru utilizarea facilităților sportive în vederea practicării sportului și educației fizice cu scop de întreținere, profilactic sau terapeutic oferite de furnizori ale căror activități sunt încadrate la codurile CAEN 9311, 9312 sau 9313, plătite în scopul personal al contribuabilului, indiferent dacă activitatea se desfășoară individual sau într-o formă de asociere, precum și contravaloarea abonamentelor, oferite de același furnizor care acționează în nume propriu sau în calitatede intermediar, ce includ atât servicii medicale, cât și dreptul de a utiliza facilitățile sportive, în vederea practicării sportului și educației fizice cu scop de întreținere, profilactic sau terapeutic, plătite în scopul personal al contribuabilului, indiferent dacă activitatea se desfășoară individual sau într-o formă de asociere, în limita echivalentului în lei a 400 euro anual pentru fiecare persoană (se aplică sumelor plătite începând cu data de 15 ianuarie 2023)

În cazul veniturilor din salarii și asimilate salariilor se introduce un plafon lunar de venit neimpozabil și care nu se cuprinde în bazele de calcul ale contribuțiilor sociale obligatorii, de cel mult 33% din salariul de bază corespunzător locului de muncă ocupat, în condițiile stabilite prin lege, pentru următoarele venituri cumulate lunar :

- prestațiile suplimentare primite de salariati în baza clauzei de mobilitate potrivit legii, altele decât prestațiile suplimentare primite de lucrătorii mobili prevăzuți de H.G. nr. 38/2008 privind organizarea timpului de muncă al persoanelor care efectuează activități mobile de transport rutier, cu modificările și completările ulterioare,în limita a 2,5 ori nivelul legal stabilit H.G.;

- contravaloarea hranei în limita valorii maxime, potrivit legii, a unui tichet de masă/persoană/zi

- cazarea și contravaloarea chiriei pentru spațiile de cazare/de locuit puse de către angajatori la dispoziția angajaților proprii, în limita unui plafon neimpozabil de 20 % din salariul de bază minim brut pe țară garantat în plată /lună/persoană, în anumite condiții prevăzute de lege;

- contravaloarea serviciilor turistice și/sau de tratament, în limita unui plafon anual, pentru fiecare angajat, reprezentând nivelul unui câștig salariai mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat pe anul în care au fost acordate;

- contribuțiile la un fond de pensii facultative și cele reprezentând contribuții la scheme de pensii facultative, în limita a 400 euro anual pentru fiecare persoană .

- primele de asigurare voluntară de sănătate, precum și serviciile medicale furnizate sub formă de abonament, astfel încât la nivelul anului să nu se depășească echivalentul în lei al sumei de 400 euro, pentru fiecare persoană .

- sumele acordate angajaților care desfășoară activități în regim de telemuncă, în limita unui plafon lunar de 400 lei corespunzător numărului de zile din luna în care persoana fizică desfășoară activitate în regim de telemuncă;

- contravaloarea abonamentelor pentru utilizarea facilităților sportive în vederea practicării sportului și educației fizice cu scop de întreținere, profilactic sau terapeutic oferite de furnizori ale căror activități sunt încadrate la codurile CAEN 9311, 9312 sau 9313, precum și contravaloarea abonamentelor, oferite de același furnizor care acționează în nume propriu sau în calitate de intermediar, ce includ atât servicii medicale, cât și dreptul de a utiliza facilitățile sportive, în vederea practicării sportului și educației fizice cu scop de întreținere, profilactic sau terapeutic, suportate de angajator pentru angajații proprii, în limita echivalentului în lei a 400 euro anual pentru fiecare persoană.

Literele a) -g) intră în vigoare începând cu data de 1 ianuarie 2023, iar lit. h) se aplică începând cu veniturile aferente lunii următoare publicării Legii nr. 34/2023, respectiv - S-a majorat plafonul venitului salarial brut pentru care se acordă deducerea personală de bază. Deducerea personală de bază se acordă pentru venitul lunar brut de pana la 2000 lei peste nivelul salariului de baza minim brut pe țară, în vigoare în luna de realizare a venitului (aplicabilitate începând cu veniturile aferente lunii ianuarie 2023), cuantumul venitului majorat, pentru care se acordă deduceri este în prezent de 4550 lei, faţă de 3000 lei cât era anterior

- S-au introdus deduceri suplimentare:

- 15% din salariul de bază minim brut pe țară garantat în plată pentru persoanele fizice cu vârsta de până la 26 de ani care realizează venituri din salarii al căror nivel este de până la 2.000 de lei peste nivelul salariului de bază minim brut;

- 100 de lei lunar pentru fiecare copil cu vârsta de până la 18 ani, dacă acesta este înscris într-o unitate de învățământ (aplicabilitate începând cu veniturile aferente lunii ianuarie 2023).

Începând cu veniturile aferente lunii februarie 2023, potrivit Legii nr. 34/2023, la determinarea impozitului pe veniturile din salarii, contravaloarea abonamentelor pentru utilizarea facilităților sportive în vederea practicării sportului și educației fizice cu scop de întreținere, profilactic sau terapeutic oferite de furnizori ale căror activități sunt încadrate la codurile CAEN 9311, 9312 sau 9313, precum și contravaloarea abonamentelor, oferite de același furnizor care acționează în nume propriu sau în calitate de intermediar, ce includ atât servicii medicale, cât și dreptul de a utiliza facilitățile sportive, în vederea practicării sportului și educației fizice cu scop de întreținere, profilactic sau terapeutic, suportate de angajator pentru angajații proprii, în limita echivalentului în lei a 400 euro anual pentru fiecare persoană se scade din venitul brut .

Chirii

În cazul veniturilor din cedarea folosinței bunurilor, altele decât veniturile din arendă și din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, venitul brut reprezintă venit impozabil (aplicabilitate începând cu veniturile aferente anului 2023), anterior din venitul brut se scădea o cotă forfetară de 40% pina la 31.12.2022 .

Contribuabilii care obțin venituri din cedarea folosinței bunurilor din patrimoniul personal, altele decât veniturile din arendare și cele din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, au obligația înregistrării contractului încheiat între părți, precum și a modificărilor survenite ulterior, în termen de cel mult 30 de zile de la încheierea/producerea modificării acestuia, la organul fiscal competent (se aplică pentru contractele de închiriere încheiate începând cu data de 01.01.2023).

În cazul contractelor de închiriere aflate în derulare la data de 1 ianuarie 2023, înregistrarea, la organul fiscal competent, a contractului încheiat între părţi şi a modificărilor survenite se efectuează în termen de cel mult 90 de zile de la data la care a intervenit obligația înregistrării acestora .

A fost modificată cota de impozit în cazul veniturilor din dividende realizate de persoanele fizice de la 5% la 8%. Măsura se aplică veniturilor din dividende distribuite după data de 1 ianuarie 2023

La transferul dreptului de proprietate și al dezmembrămintelor acestuia, prin acte juridice între vii asupra construcțiilor de orice fel și a terenurilor aferente acestora, precum și asupra terenurilor de orice fel fără construcții, contribuabilii datorează un impozit care se calculează la valoarea tranzacției prin aplicarea următoarelor cote:

a) 3% pentru construcțiile de orice fel și a terenurilor aferente acestora, precum și asupra terenurilor de orice fel fără construcții, deținute o perioadă de până la 3 ani inclusiv;

b) 1% pentru imobilele descrise la lit. a) deținute o perioadă mai mare de 3 ani , (anterior impozitul era de 3% şi se aplica după scăderea valorii neimpozabile de 450.000 lei).

Cota redusă de CAS de 21,25% se va aplica doar persoanelor fizice care realizează venituri din salarii și asimilate salariilor în baza contractelor individuale de muncă încheiate cu angajatori care desfășoară activități în sectoarele construcții, agricol și industria alimentară .

A fost modificată baza anuală de calcul al CAS( pensia ) în cazul persoanelor care realizează venituri din activități independente și/sau venituri din drepturi de proprietate intelectuală, din una sau mai multe surse și/sau categorii de venituri, a căror valoare cumulată este cel puțin egală cu 12 salarii minime brute, în vigoare la termenul de depunere a declarației prevăzute la art. 120.

Baza anuală de calcul al contribuției de asigurări sociale în cazul veniturilor din activități independente și/sau din drepturi de proprietate intelectuală o reprezintă venitul ales de contribuabil, care nu poate fi mai mic decât :

a) nivelul de 12 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la art. 120, în cazul veniturilor realizate cuprinse între 12 salarii minime brute pe țară inclusiv și 24 salarii minime brute pe țară;

b) nivelul de 24 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la art. 120, în cazul veniturilor realizate cel puțin egale cu 24 salarii minime brute pe țară (aplicabilitate începând cu veniturile aferente anului 2023).

Scutirea de CASS din sectorul construcțiilor, agricol și alimentar se va aplica doar salariaților cu contract individual de muncă .

A fost modificat plafonul de la care se datorează CASS și baza anuală de calcul al CASS în cazul persoanelor care realizează venituri din activități independente, venituri din drepturi de proprietate intelectuală, venituri din asocierea cu o persoană juridică, contribuabil potrivit prevederilor titlului II sau titlului III, venituri din cedarea folosinței bunurilor, venituri din activități agricole, silvicultură și piscicultură, venituri din investiții și venituri din alte surse, din una sau mai multe surse și/sau categorii de venituri, a căror valoare anuală cumulată este cel puțin egală cu 6 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la art. 120 (anterior plafonul de la care se datora CASS era de 12 salarii minime brute pe ţară).

Baza anuală de calcul al CASS în cazul persoanelor care realizează venituri din cele prevăzute la art. 155 alin. (1) lit. b)-h) o reprezintă :

a) nivelul a 6 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la art. 120, în cazul veniturilor realizate cuprinse între 6 salarii minime brute pe țară inclusiv și 12 salarii minime brute pe țară;

2023 : 6sal*3000 = venit pina la 18000 lei - impozit 0 lei

b) nivelul de 12 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la art. 120, în cazul veniturilor realizate cuprinse între 12 salarii minime brute pe țară inclusiv și 24 salarii minime brute pe țară;

2023 : 12sal*3000 = 36000 lei - impozit 3600 lei pentru veniturile intre 36001 lei si 72000 lei

c) nivelul de 24 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației prevăzute la art. 120, în cazul veniturilor realizate cel puțin egale cu 24 salarii minime brute pe țară (aplicabilitate începând cu veniturile aferente anului 2023).

2023 : 24sal*3000 = 72000 lei - impozit 7200 lei pentru veniturile peste 72001 lei

6. IMPOZITUL PE VENITURILE OBȚINUTE DIN ROMÂNIA DE NEREZIDENȚI

A fost modificată cota de impozit în cazul veniturilor din dividende realizate de la un rezident de la 5% la 8%. Măsura se aplică veniturilor din dividende distribuite după data de 1 ianuarie 2023 .

7. TAXA PE VALOAREA ADĂUGATĂ

Începând cu data de 1 ianuarie 2023 vor fi excluse de la aplicarea cotei reduse de TVA de 9% (se va aplica cota standard de TVA) băuturile nealcoolice care se încadrează la codul NC 2202 10 00 și 2202 99, respectiv băuturile nealcoolice care conțin adaos de zahăr sau alți îndulcitori sau aromatizate .

Pentru serviciile de restaurant și de catering, precum și pentru activitățile de cazare hotelieră a fost majorată cota de TVA de la 5% la 9%, începând cu data de 1 ianuarie 2023 .

În perioada 1 ianuarie 2023 - 31 decembrie 2031 inclusiv se va aplica cota redusă de TVA de 9% pentru livrarea de îngrăşăminte chimice şi de pesticide chimice de tipul celor utilizate în mod normal în producția agricolă, prevăzute prin ordin comun al ministrului finanțelor şi al ministrului agriculturii şi dezvoltării rurale .

Începând cu data de 1 ianuarie 2023, s-a stabilit plafonul de 600.000 lei, exclusiv TVA, pentru livrarea de locuințe ca parte a politicii sociale, către persoane fizice, cu cota de TVA de 5%, în condiții legii (anterior plafonul era de 450.000, respectiv 700.000 lei) .

Persoanele fizice care au încheiat acte juridice între vii care au ca obiect plata în avans pentru achiziția de locuințe cu cota redusă de TVA de 5%, anterior datei de 1 ianuarie 2023, beneficiază de aplicarea cotei reduse de TVA în anul 2023 în condițiile legale în vigoare la data încheierii acestor acte .

Pentru livrările de lemn de foc către persoane fizice, persoane juridice sau alte entități, indiferent de forma juridică de organizare a acestora, inclusiv școli, spitale, dispensare medicale și unități de asistență socială, sub formă de trunchiuri, butuci, vreascuri, ramuri sau sub forme similare, care se încadrează la codurile NC 4401 11 00 și 4401 12 00, cota redusă de TVA de 5% se va aplica până la data de 31 decembrie 2029 inclusiv .

Începând cu data de 1 ianuarie 2023 și pâna la data de 31 decembrie 2023 inclusiv, se suspendă aplicarea prevederilor art. 324 alin. (4)-(6) din Legea nr. 227/2015, respectiv se prelungește termenul de suspendare a obligațiilor de raportare (declarațiile informative cod 392A, 392B și 393) .

Începând cu data de 16 ianuarie 2023, cota de TVA se reduce de la 19% la 5% pentru: